BFI Finance adalah perusahaan yang bergerak dalam bidang leasing dan pembiayaan konsumen. Sewa pembiayaan, pembiayaan konsumen, anjak piutang serta kartu kredit juga menjadi cakupan dari PT BFI Finance Indonesia Tbk atau BFIN. Mau tau bagaimana kinerja 3Q23 BFI Finance? Dan bagaimana rekomendasi tim Research BNI Sekuritas? Simak selengkapnya di artikel ini ya Sobi!

Baca juga: Perbaikan Operasional Merdeka Copper Gold

Kinerja BFIN di 3Q23

Pada 9M23, Laba bersih (PATMI) turun 10% YoY menjadi Rp1,18 triliun, 5% di bawah perkiraan tim Research BNI Sekuritas, 63% dari proyeksi konsensus dan 60% dari proyeksi 2023 tim Research BNI Sekuritas untuk tahun penuh (9M22: 72%). Pada 9M23 PPOP tumbuh 15% YoY menjadi Rp2,2 triliun (1H23: +25% YoY). Provisi pada 3Q23 melebihi perkiraan tim Research BNI Sekuritas, dengan credit cost sebesar 5,1% dibandingkan dengan perkiraan tim Research BNI Sekuritas sebesar 3,6%. Pembiayaan turun 3% QoQ tetapi tumbuh 17% YoY menjadi Rp21,5 triliun, melambat dibandingkan pertumbuhan 31% YoY pada Juni 2023 dan di bawah perkiraan tim Research BNI Sekuritas sebesar +2% QoQ dan +23% YoY.

Highlight BFIN Pada 3Q23

Biaya kredit tampaknya mencapai puncaknya pada 3Q23, dengan target credit cost 2023 sebesar 3,5% (dibandingkan dengan perkiraan tim Research BNI Sekuritas sebesar 4%). Pembentukan NPF tetap stabil sekitar 1,5% dari total pembiayaan, sementara write-off meningkat dua kali lipat QoQ. Pada 3Q23 Manajemen berhasil mengamankan pembiayaan pada 1H23 melalui emisi obligasi sebesar Rp2,7 triliun dan pinjaman sindikasi sebesar USD150 juta pada Mei 2023, menunjukkan bahwa cost of funds seharusnya terkendali pada tahun 2024F.

Disamping itu, New bookings di bawah ekspektasi tim Research BNI Sekuritas sebesar Rp4,1 triliun (+4% QoQ dan -20% YoY). Dibandingkan pendekatan agresif, BFIN memilih untuk memprioritaskan kualitas asset yang merupakan keputusan pruden untuk jangka panjang. Akan tetapi, langkah ini menyebabkan doubling aset mungkin akan tertunda 2 tahun (target saat ini 2027F).

Rekomendasi Tim Research BNI Sekuritas

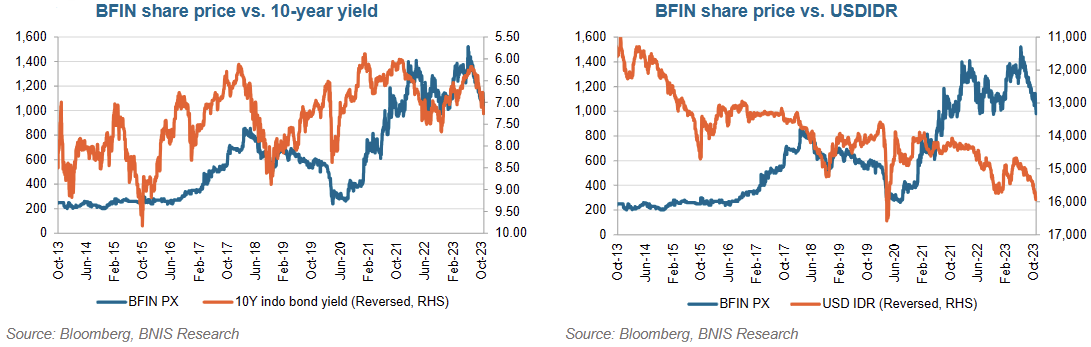

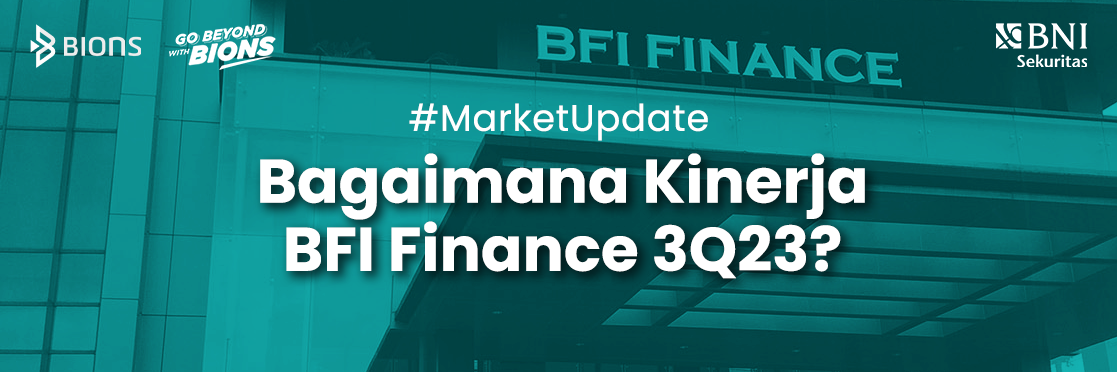

Tim Research BNI Sekuritas menghadapi tantangan dalam menentukan rekomendasi taktis (rekomendasi 3M). Sebelumnya, tim Research BNI Sekuritas menyatakan bahwa jika new bookings kurang dari Rp4,7 triliun, tim Research BNI Sekuritas akan mempertimbangkan kembali rekomendasi 3M. New bookings pada 3Q23 mencapai Rp4,1 triliun, di bawah perkiraan tim Research BNI Sekuritas, menunjukkan pemulihan yang lebih lambat dari yang diperkirakan. Pertumbuhan laba bersih (PAT) diperkirakan mencapai 22% YoY pada 2024F, dibandingkan dengan -8% YoY pada 2023F. Faktor makro utama seperti yield obligasi dan fluktuasi Rupiah memiliki pengaruh yang kuat ke harga saham BFIN. Akan tetapi, dengan valuasi saat ini, menunjukkan limited downside risk.

TP (target price) tim Research BNI Sekuritas telah disesuaikan dari Rp1.700,- menjadi Rp1.400,- karena asumsi laba yang lebih rendah dan penyesuaian risk-free rate dari 6,5% menjadi 7,2% untuk selaras dengan tingkat yield obligasi saat ini. Akan tetapi, tim Research BNI Sekuritas pertahankan rating BUY untuk 3M/12M.

Mau dapat market update setiap harinya dari tim Research BNI Sekuritas? Ayo mulai investasi kamu di BIONS by BNI Sekuritas! Download dan registrasi sekarang untuk capai peluang investasimu! Dapatkan kombo hadiah menarik berupa Voucher 50K plus Cashback 100% Fee Broker dengan menggunakan kode referal BIONS. Mulai investasi kamu #BersamaBIONS!

Disclaimer on:

Analisis, Informasi dan pendapat yang tercantum dalam dokumen ini, telah disusun berdasarkan informasi yang tersedia atau diperoleh dengan itikad baik dari sumber-sumber yang diyakini dapat dipercaya. Tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat oleh BNI Sekuritas mengenai keakuratan kelengkapan informasi yang terkandung di dalamnya. Analisis ini hanya untuk informasi Anda dan tidak dimaksudkan sebagai penawaran, atau pemenuhan atas suatu penawaran, untuk membeli atau menjual saham tertentu. Keputusan transaksi akan kembali kepada keputusan investor.

Author Detail

BIONS