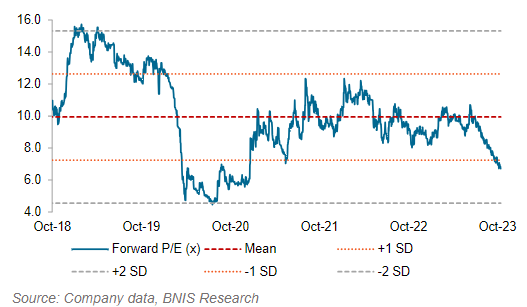

Tim Research BNI Sekuritas mengantisipasi kinerja BFI Finance di 2Q23 akan mencapai titik terendah dan memperkirakan perbaikan pada 3Q23. Perkiraan tersebut berdasarkan pada proyeksi perusahaan atas biaya kredit selama satu tahun penuh sebesar 3% dan pemulihan operasional yang bertahap setelah insiden IT pada akhir Mei 2023. Saat ini, valuasi BFIN tergolong murah dengan P/E forward satu tahun sebesar 6,7x dan PBV sebesar 1,5x, masing-masing -1,2 dan -0,3 standar deviasi di bawah rata-rata 5 tahun. Lalu apa saja katalis jangka pendek yang ditunggu? Dan bagaimana preview kinerja BFIN 3Q23?Cek selengkapnya dalam artikel ini!

Baca juga: Tracker Semen September 2023

Katalis Jangka Pendek BFIN yang Ditunggu

BFIN adalah pilihan menarik dalam jangka panjang jika dibeli pada level saat ini, namun ada beberapa kekhawatiran jangka pendek, di antaranya:

-

Potensi penurunan perkiraan laba konsensus, dengan faktor ketidakpastian di biaya kredit.

-

Kecepatan pemulihan setelah insiden IT untuk kembali ke tingkat sebelum insiden IT.

Manajemen mengantisipasi pemulihan penuh pada akhir 3Q23 dan diskusi tim Research BNI Sekuritas dengan perusahaan menunjukkan bahwa pemulihan berjalan sesuai rencana. Indikator utama pemulihan penuh BFIN, yaitu pertama, pemesanan baru kembali ke tingkat optimal sebesar Rp6 triliun per kuartal. Kedua, normalisasi biaya kredit, penghapusan (write off), dan pembentukan kredit macet (NPL). Dalam bear case scenario, tim Research BNI Sekuritas mengantisipasi laba bersih (PATMI) 2023F dan 2024F akan mencapai masing-masing Rp1,7 triliun dan Rp2 triliun.

Preview Kinerja BFIN 3Q23

Tim Research BNI Sekuritas memperkirakan laba bersih (PATMI) BFIN 3Q23 tumbuh sebesar 15% QoQ, namun turun sebesar 19% YoY menjadi Rp390 miliar. Hal tersebut akan menghasilkan laba bersih (PATMI) 9M23 sebesar Rp1,24 triliun (-6% YoY). Hal ini mencapai 66% dari konsensus di bandingkan dengan 9M22 sebesar 72%. Selain itu juga mengantisipasi pemesanan baru sebesar Rp4,7 triliun pada 3Q23 (+18% QoQ, -10% YoY), dibandingkan dengan target optimal per kuartal sebesar Rp6 triliun. Antisipasi pemesanan tersebut akan menghasilkan pemesanan baru 9M23 sebesar Rp15 triliun (+9% YoY), berbeda dengan pertumbuhan 21% YoY pada 1H23.

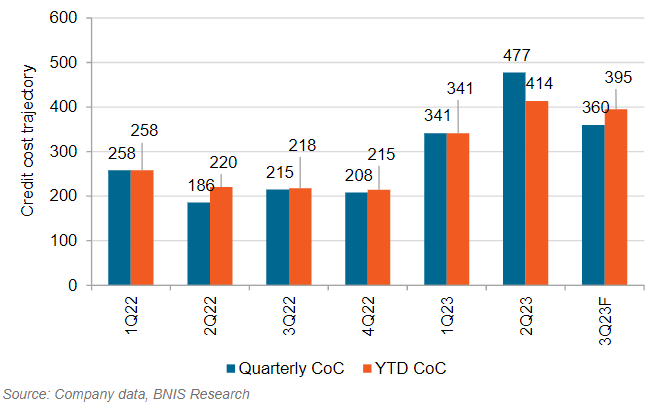

Tim Research BNI Sekuritas memperkirakan biaya kredit 3Q23 sebesar 3,6% (dibandingkan dengan 4,8% pada 2Q23), menghasilkan biaya kredit 9M23 sebesar 3,9% (1H23: 4%). Tim Research BNI Sekuritas memiliki pendekatan konservatif terhadap biaya kredit 3Q23 karena tekanan yang terus berlanjut di mass market.

Patmi growth quarterly trajectory New bookings growth quarterly tracjectory

Quarterly & YTD credit cost trajectory

Rekomendasi Tim Research BNI Sekuritas

Setelah laporan keuangan 3Q23 rilis, jika pemesanan baru turun di bawah estimasi tim Research BNI Sekuritas (RP4,6-Rp4,8 triliun) dan jika operasi belum sepenuhnya membaik dari isu sistem IT, tim Research BNI Sekuritas akan mengevaluasi rating 3M. Saat ini tim Research BNI Sekuritas masih mempertahankan rating buy dengan target price di Rp 1700,-.

1Y Fwd P/BV

Dapatkan rekomendasi saham setiap harinya dari tim Research BNI Sekuritas dengan mulai investasi di BIONS by BNI Sekuritas! Download dan registrasi sekarang untuk capai peluang investasimu! Dapatkan kombo hadiah menarik berupa Voucher 50K plus Cashback 100% Fee Broker dengan menggunakan kode referal BIONS. Mulai investasi kamu #BersamaBIONS!

Disclaimer on:

Analisis, Informasi dan pendapat yang tercantum dalam dokumen ini, telah disusun berdasarkan informasi yang tersedia atau diperoleh dengan itikad baik dari sumber-sumber yang diyakini dapat dipercaya. Tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat oleh BNI Sekuritas mengenai keakuratan kelengkapan informasi yang terkandung di dalamnya. Analisis ini hanya untuk informasi Anda dan tidak dimaksudkan sebagai penawaran, atau pemenuhan atas suatu penawaran, untuk membeli atau menjual saham tertentu. Keputusan transaksi akan kembali kepada keputusan investor.

Author Detail

BIONS