Bursa Karbon akan mulai diterapkan pada tanggal 26 September 2023, dan ADRO atau PT Adaro Energy Indonesia Tbk adalah salah satu perusahaan yang berpotensi terdampak. Sebelumnya hal tersebut terjadi, mari simak Market Update terkini dari ADRO. Bagaimana kinerja ADRO di 2Q23? Dan bagaimana rekomendasi dari tim Research BNI Sekuritas? Simak selengkapnya di artikel ini ya!

Baca juga: Persiapan Nge-Gas Charoen Pokphand Indonesia Bagaimana?

Kinerja ADRO di Atas Perkiraan

Pendapatan ADRO pada 2Q23 sebesar US$1,6 Miliar (-11% QoQ) sehingga pendapatan 1H23 mencapai US$3,5 Miliar (-2% YoY), dimana ini sekitar 59% dari perkiraan analis BNI Sekuritas dan juga konsensus untuk tahun 2023 yang ditopang oleh kenaikan batubara thermal. Laba bersih inti 1H23 ADRO turun menjadi US$901 Juta (-25% YoY).

Volume Penjualan Batubara Thermal di Atas Perkiraan, Tapi Volume Penjualan Coking Coal Sesuai Estimasi

Pada 6M23, volume penjualan batubara thermal mencapai 30,8 Juta ton (18% YoY), dimana ini lebih tinggi dibandingkan dengan estimasi analis BNI Sekuritas dan konsensus sebesar 53% (dibandingkan rata-rata 3 tahun 6M:48%). Volume penjualan coking coal in line dengan perkiraan kami sebelumnya.

Volume Produksi dan Penjualan Diproyeksi Meningkat

Tim Research BNI Sekuritas menaikkan proyeksi total volume produksi batubara sebesar 4%-7% pada FY23-25F menjadi 68 juta - 70 juta ton. Sementara itu, tim Research BNI Sekuritas juga menaikkan proyeksi total volume penjualan batubara sebesar 3%-6% pada FY23-25F menjadi 64 juta - 69 juta ton.

Menurunkan Volume dari Kestrel Coal

Kestrel Coal pada 6M23 melakukan produksi coking coal hingga 2,5 Juta ton (-21% YoY) atau di bawah perkiraan tim Research BNI Sekuritas dan target perusahaan. Produksi terpengaruh secara negatif oleh komposisi tanah liat dan batu yang tinggi. Volume penjualan pada 6M23 turun 30% yoy dimana ini di bawah estimasi analis BNI Sekuritas dan konsensus untuk tahun 2023. Perseroan memperkirakan produksi di tahun ini lebih rendah dari proyeksi sebelumnya, sehingga Tim Research BNI Sekuritas menurunkan perkiraan volume produksi FY23-25F menjadi 5 Juta- 6,3 Juta ton.

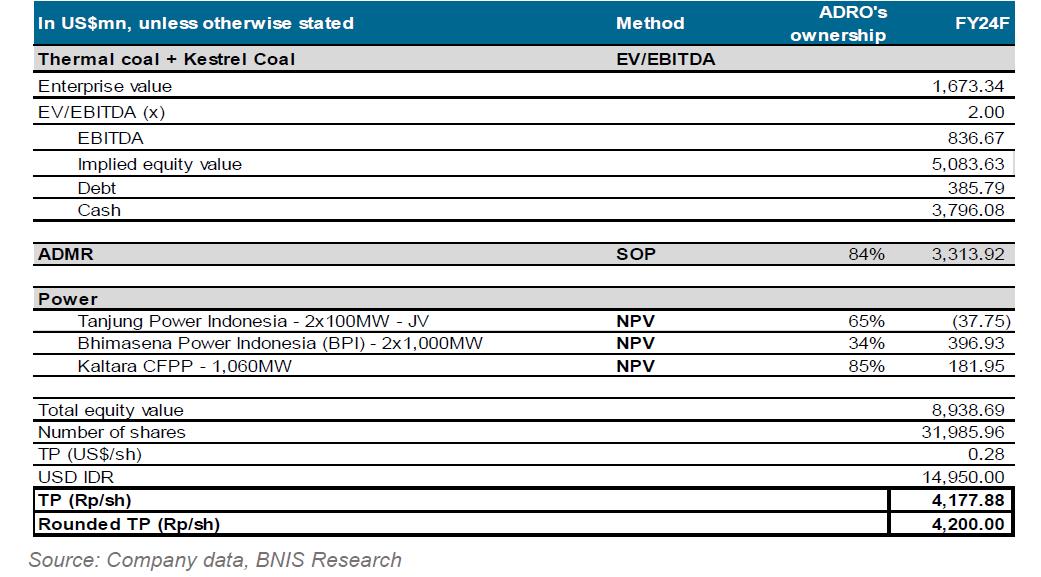

Valuation

Valuation

Penyesuaian Proyeksi

Tim Research BNI Sekuritas menaikkan proyeksi EBITDA FY23-24F sebesar 0%-8% karena adanya perubahan proyeksi kenaikan volume penjualan. Akan tetapi, kami menurunkan perkiraan EBITDA FY25F sebesar 21% dengan mempertimbangkan operasi smelter aluminium yang tertunda ke FY26F. Secara keseluruhan, tim Research BNI Sekuritas melakukan berbagai penyesuaian yang menghasilkan kenaikan laba bersih inti FY23F sebesar 14%, FY24F diproyeksi turun 11% dan FY25F diproyeksi turun 27%.

Rekomendasi Tim Research BNI Sekuritas

Rekomendasi 3M/12M BUY untuk ADRO masih dipertahankan oleh tim Research BNI Sekuritas dan target price tetap di 4.200,-. ADRO masih menarik karena EV/EBITDA FY24F ADRO sebesar 2,4x, dividend yield masih menarik, dan ada potensi volume penjualan thermal coal lebih tinggi dari estimasi.

???????EV/EBITDA

???????EV/EBITDA

Bagaimana Sobi, kamu tertarik untuk beli saham ADRO setelah mengetahui kinerja dan proyeksinya? Yuk, lakukan transaksi saham kamu di BIONS by BNI Sekuritas! Download dan registrasi sekarang untuk capai peluang investasimu! Dapatkan kombo hadiah menarik berupa Voucher 50K plus Cashback 100% Fee Broker dengan menggunakan kode referal BIONS. Mulai investasi kamu #BersamaBIONS!

Disclaimer on:

Analisis, Informasi dan pendapat yang tercantum dalam dokumen ini, telah disusun berdasarkan informasi yang tersedia atau diperoleh dengan itikad baik dari sumber-sumber yang diyakini dapat dipercaya. Tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat oleh BNI Sekuritas mengenai keakuratan kelengkapan informasi yang terkandung di dalamnya. Analisis ini hanya untuk informasi Anda dan tidak dimaksudkan sebagai penawaran, atau pemenuhan atas suatu penawaran, untuk membeli atau menjual saham tertentu. Keputusan transaksi akan kembali kepada keputusan investor.

Author Detail

BIONS