MDKA atau PT Merdeka Copper Gold Tbk adalah perusahaan yang bergerak dalam bidang usaha pertambangan yang meliputi eksplorasi dan produksi emas, perak, tembaga dan mineral lainnya. Selain itu, MDKA juga merupakan perusahaan proyek pertambangan. Kamu sudah jadi bagian dari pemegang saham MDKA? Informasi dalam artikel ini penting untuk kamu ketahui! Bagaimana target capaian produksi di FY23F untuk emas, tembaga, nickel serta tambang? Dan bagaimana rekomendasi tim Research BNI Sekuritas? Simak selengkapnya!

Baca juga: Kinerja Matahari Department Store 3Q23

Emas: Target Capaian Volume MDKA

MDKA menargetkan pencapaian volume produksi FY23F berada pada kisaran atas. Pada 3Q23 volume produksi emas sebanyak 45 ribu oz (+17% QoQ), sehingga produksi 9M23 menjadi 109 ribu oz (+2% YoY). Pada 3Q23 volume penjualan emas sebanyak 49 ribu oz (+66% QoQ). Peningkatan signifikan dalam volume ini disebabkan oleh pengiriman yang tertunda dari 1H23. Volume penjualan 9M23 sebanyak 99 ribu oz (-13% YoY), di atas perkiraan 9M23F tim Research BNI Sekuritas sebanyak 112%. Saat ini tim Research BNI Sekuritas memperkirakan volume sebanyak 125 ribu oz untuk FY23F, yang mendekati target kisaran bawah perusahaan. Sementara itu, perusahaan sekarang memperkirakan volume produksi FY23F akan lebih mendekati panduan kisaran sebanyak 140 ribu oz.

Tembaga: Target Produksi Tercapai Walau Kinerja Lemah

MDKA masih memperkirakan dapat mencapai target produksi FY23F yang telah direvisi meskipun kinerja 3Q23 masih lemah. Pada 3Q23, produksi tembaga dari tambang Wetar masih turun sebesar 32% QoQ, sehingga produksi 9M23 menjadi 9.300 ton (-41% YoY). Hal ini mengakibatkan peningkatan lebih lanjut dalam production cash cost pada 3Q23 menjadi US$10,6 ribu per ton (+43% QoQ). Meskipun begitu, volume penjualan pada 3Q23 terus lebih tinggi daripada volume produksi, dengan volume penjualan 9M23 mencapai 118% dari volume produksi. Selain itu, perusahaan masih memperkirakan untuk mencapai target produksi yang telah direvisi pada FY23F sebanyak 14 ribu-16 ribu ton. Ini mengimplikasikan setidaknya 4,7 ribu ton produksi (120% QoQ) pada 4Q23F, menunjukkan penurunan signifikan dalam cash cost menjadi US$4,9 ribu/ton (-44% QoQ). Tim Research BNI Sekuritas mempertahankan perkiraan volume dan cash cost FY23F.

Nickel: Volume Penjualan Kuat

Pada 3Q23, volume produksi NPI/Ni matte sebanyak 21,8/13,2 ribu ton (83%/198% QoQ) dengan volume 9M23 sebesar 43,0/17,6 ribu ton. Volume penjualan NPI/Ni matte 3Q23 sebanyak 22,8/13,4 ribu ton (107%/341% QoQ), dan volume 9M23 sebanyak 42,0/16,4 ribu ton. Pada 3Q23 rata-rata margin kas NPI meningkat menjadi US$1,4 ribu/ton (55% QoQ), sesuai dengan perkiraan 9M23 sebesar 94%. Sementara itu, margin kas Ni matte turun menjadi US$1,5 ribu/tonne (-32% QoQ), juga sesuai dengan perkiraan 9M23 tim Research BNI Sekuritas. Meskipun margin kas di bawah estimasi kami untuk produk yang sudah diolah, tapi volume penjualan yang kuat membantu mengimbangi hal ini.

Tambang SCM: Diperkirakan Meningkat di 4Q23F

Pada 3Q23 perusahaan mengangkut total 44 ribu wmt bijih saprolit. Akhir 3Q23 mereka memiliki sekitar 1 juta wmt bijih saprolit (1,8% Ni). Di 4Q23F perusahaan menargetkan peningkatan yang signifikan dalam pengangkutan, dengan perkiraan berkisar antara 600 ribu hingga 800 ribu wmt. Ini diperkirakan dapat tercapai karena perusahaan berencana untuk menambah lebih banyak armada pengangkutan dari 40 unit pada 3Q23 menjadi sekitar 140 unit pada 4Q23F. Selain itu, perusahaan berencana untuk memulai shifts malam. Jika terwujud, ini akan melebihi perkiraan tim Research BNI Sekuritas untuk pengangkutan bijih saprolit sebesar 500 ribu wmt, dan sesuai dengan target yang telah direvisi perusahaan sebesar 700 ribu wmt pada FY23F. Selain itu, pengangkutan bijih limonit berjalan sesuai rencana untuk dimulai pada awal FY24F karena feed preparation plants (FPP) yang dimiliki oleh Huayue Nickel Cobalt (HNC) hampir selesai.

AIM Tertunda Sampai Awal FY24F

Perusahaan sekarang memperkirakan operasional train of acid pertama akan dimulai pada awal 2024F, dengan train of acid kedua juga mulai operasi pada awal 2024. Ini lebih lambat dibandingkan dengan perkiraan tim Research BNI Sekuritas saat ini, yang mengantisipasi dimulainya operasi pada 4Q23F.

Rekomendasi Tim Research BNI Sekuritas

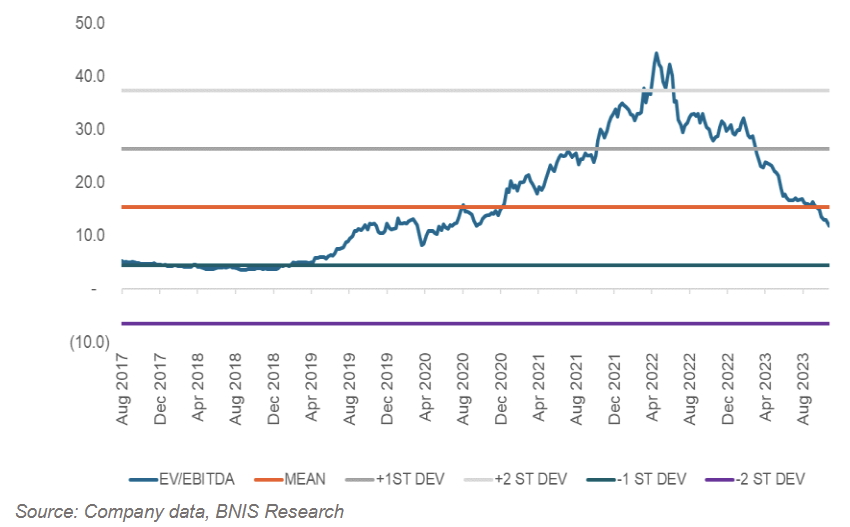

Tim Research mempertahankan rekomendasi 3M/12M BUY untuk MDKA. Harga saham MDKA telah turun secara signifikan sebesar 44,3% YTD-23, dan saat ini diperdagangkan pada EV/EBITDA FY24F sebesar 10,5x (0,4 standar deviasi di bawah rata-rata jangka panjang). Tim Research BNI Sekuritas mempertahankan rekomendasi untuk MDKA dengan target harga sebesar Rp3.000 per saham, mengimplikasikan EV/EBITDA FY24F sebesar 13x (0,2 di bawah rata-rata jangka panjang). Tim Research BNI Sekuritas memperkirakan MDKA akan mencatatkan laba bersih inti positif pada FY24F.

EV/EBITDA Band

Dapatkan market update dari tim Research BNI Sekuritas dengan investasi saham kamu di BIONS by BNI Sekuritas! Download dan registrasi sekarang untuk capai peluang investasimu! Dapatkan kombo hadiah menarik berupa Voucher 50K plus Cashback 100% Fee Broker dengan menggunakan kode referal BIONS. Mulai investasi kamu #BersamaBIONS!

Disclaimer on:

Analisis, Informasi dan pendapat yang tercantum dalam dokumen ini, telah disusun berdasarkan informasi yang tersedia atau diperoleh dengan itikad baik dari sumber-sumber yang diyakini dapat dipercaya. Tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat oleh BNI Sekuritas mengenai keakuratan kelengkapan informasi yang terkandung di dalamnya. Analisis ini hanya untuk informasi Anda dan tidak dimaksudkan sebagai penawaran, atau pemenuhan atas suatu penawaran, untuk membeli atau menjual saham tertentu. Keputusan transaksi akan kembali kepada keputusan investor.

Author Detail

BIONS